Kiinalaisen uudenvuoden aikana kotimaisen nestemäisen kloorin markkinat ovat suhteellisen vakaat, eivätkä hintavaihtelut ole yleisiä. Loman päätyttyä nestemäisen kloorin markkinatkin jättivät hyvästit lomakauden rauhallisuudelle, ja kolmen peräkkäisen nousun jälkeen markkinoiden transaktioiden painopiste siirtyi vähitellen ylöspäin. Helmikuun 3. päivänä Shandongin alueen säiliöautotehtaan transaktiot olivat (-300) – (-150) yuania/tonni.

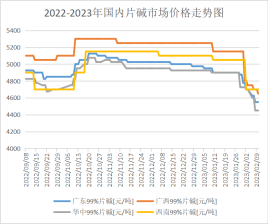

Kotimaisen kloorin markkinanoteerausten tarkastelu

Tällä viikolla kotimaiset nestemäisten alkalien markkinat ovat edelleen heikot. Pohjois-Kiinan jalostusteollisuuden valtavirran yritysten ostohinnat ovat laskeneet 920 yuaniin tonnilta, mikä on heikentänyt markkinoiden mentaliteettia. Markkinoiden ostoilmapiiri ei kuitenkaan ole vähentänyt intoa markkinoille, vaan on odotettava ja katsottava varovaisemmin. Jalostusteollisuuden kysynnän elpyminen on edelleen rajallista, eikä markkinoilla ole vain täydennystä. Koska kloori-alkalimarkkinoiden varastot ovat edelleen korkeat ja nestemäisen kloorin hinnat jatkavat elpymistään, markkinoiden odotukset ovat laskusuhdanteiset ja nykyiset markkinat eivät ole tuoneet hyviä uutisia. Nestemäisten alkalien markkinat ovat kuitenkin edelleen heikot.

Shandongin alueen 32 alkaliöljytehtaan kauppahinta oli 940–1070 yuania/tonni, 50 alkaliöljytehtaan kauppahinta 1580–1600 yuania/tonni. Jiangsun 32 alkaliöljytehtaan kauppahinta oli 960–1150 yuania/tonni; erittäin alkaliöljytehtaan kauppahinta oli 1620–1700 yuania/tonni. Ensi viikolla, ilman merkittäviä positiivisia tekijöitä, ja vaikka jalostusketjun loppupään yritykset ovatkin jonkin verran elpyneet edellisestä ajanjaksosta, yleinen nousuvauhti ei ole vahva ja yritysten varastot markkinoilla ovat edelleen korkeat. Siksi heikkojen nestemäisten alkalien markkinoiden muuttuminen ensi viikolla on vaikeaa, ja erityistä huomiota tulisi kiinnittää jalostusketjun loppupään kysynnän elpymiseen.

Kysynnän elpyminen on hidasta, alumiinioksidin pääasiallisella jalostustehtaalla ei ole lipeän ostosuunnitelmaa, vain ostotarve on heikko, vientitilaukset ovat harvinaisia ja muut laskusuuntaiset tekijät markkinoiden kaupankäyntiilmapiirin vaikutuksesta ovat suhteellisen kevyet, todellinen markkinakauppahinta on edelleen huomattavasti valmistajan noteerausta alhaisempi.

Tällä hetkellä Sisä-Mongolian ja Ningxian valmistajat tarjoavat noin 4000 työntekijää/tonni, mutta todellinen markkinahinta on noin 3850–3900 yuania/tonni. Tällä hetkellä paikalliset yritykset tarjoavat noin 3700 yuania/tonni, mutta todellinen markkinahinta on noin 3600 yuania/tonni. Shandongin yritykset tarjoavat lipeätablettien hintoja noin 4400–4500 yuania/tonni, ja kalliimpien tuotteiden hintaa on laskettu merkittävästi, joten todellinen markkinahinta paikallisilla markkinoilla on noin 4450 yuania/tonni. Jotkut lähteet kävivät kauppaa tämän tason alapuolella.

Tällä hetkellä päätuotantoalueen yritykset eivät ole ilmoittaneet väliaikaisesta ylläpitosuunnitelmasta, tarjonta on suhteellisen riittävää ja loppupään kysynnän elpymistä on ilmeisen vaikea seurata, ja markkinahinta todennäköisesti laskee, jos kauppiaiden intohimo tulla markkinoille ja valmistajien ennakkomyyntimäärät vähenevät merkittävästi. Uuden yksittäisen noteerauksen odotetaan laskevan päätuotantoalueella ensi viikolla noin 50–100 yuania tonnilta. Myös markkinoiden todellinen kauppahinta laskee jossain määrin.

Tärkein loppupään markkina-analyysi

Alumiinioksidi: Kotimaisen alumiinioksidin hinnat ovat pysyneet hyvällä tasolla. Markkinoiden ymmärtämisen ja ympäristönsuojelun vaikutusten perusteella Shandongin alumiinioksidiyritysten paahtolaitosten uudistukset ovat vähentäneet lyhyen aikavälin tuotantoa. Markkinoiden kapasiteetin elpyessä alumiinioksidiyritykset alkoivat aktiivisesti tilata, mutta alkuvaiheen alhaisen kapasiteetin käyttöasteen vuoksi kokonaisvarastotaso on alhainen. Viimeaikaiset alumiinioksidin uudet investoinnit ja tuotannon uudelleenkäynnistys ylittivät odotukset, ja markkinoiden kokonaistarjonta on kasvanut. Elektrolyyttisen alumiinin uusien investointien ja tuotannon uudelleenkäynnistyksen edistyminen on kuitenkin hidasta, ja jopa tuotannon supistamisen laajuus on kasvanut entisestään, mikä on johtanut vahvaan lyhyen aikavälin markkinapessimismiin. Lyhyellä aikavälillä markkinoiden yleinen varovainen odotusmieliala on vahva, hintavakaussokin todennäköisyys on suurempi ja alumiinioksidin hinnan odotetaan pysyvän vakaana lyhyellä aikavälillä.

Epikloorihydriini: Kotimaisen epoksipropaanin hinta on laskenut tällä viikolla. (Helmikuun 9. päivänä Jiangsun pörssissä vallitsi 8700–8800 yuania/tonni, mikä on 3,85 % enemmän kuin 2. helmikuuta.) Viikon aikana ylävirran raaka-aineiden hinnat ovat pysyneet vakaina. Vaikka kustannusten tuki on ilmeinen, epoksioksidin hinnan laskuun vaikuttaa pääasiassa alavirran uusien tilausten niukkuus, ja tehtaan kumulatiivinen varasto on kasvanut. Lisäksi joidenkin pysäköintilaitteiden uudelleenkäynnistyksen ja halpojen tarjontojen jatkuvan ilmaantumisen myötä alan tilanne on pahentunut, ja markkinoiden odotetaan olevan tyhjät ja toimitushalukkuuden parantuneen. Kokonaismarkkinat ovat kuitenkin heikot, suotuisan tuen muodostaminen propeenioksidin muodostumiselle on vaikeaa, markkinoita leimaavat useat negatiiviset uutiset, ja viikon hinta on jatkanut laskuaan. Nykyiset markkinat ovat korkean kustannustason ja alhaisen kysynnän tilassa, ja hinnan laskiessa molempien prosessien bruttokatetila on pienentynyt merkittävästi. Erityisesti glyseriinimenetelmällä epoksioksidilla ja propeenilla tehtävän epoksihartsin hinta on pysynyt lähellä kustannuslinjaa, ja jopa jotkut yritykset ovat tehneet tappiota. Kustannusten, kysynnän ja tarjonnan pelissä alan mentaliteetti on surullinen, ja markkinoiden yleinen ilmapiiri on vaikea olla optimistinen.

Propyleenioksidi: Tässä syklissä kotimaiset propyleenioksidimarkkinat ovat pääosin tasaisessa nousussa. Viime viikon lopun pienen voittomarginaalin jälkeen alavirran kysynnän odotetaan pysyvän tällä viikolla kohtuullisena, ja sitä seurataan yksi toisensa jälkeen. Syklopropyylin varastojen sulatuksen ja siirron jälkeen syklopropyylin hinta nousee, ja samaan aikaan yksittäisten laitteiden lyhytaikainen supistuminen toimituspäässä ja nestemäisen kloorin hinta nostavat kustannuksia. Viime aikoina seuranta on ollut heikkoa. Torstaihin mennessä Shandong CiC neuvotteli spot-pörssin hinnaksi 9500–9600 yuania/tonni, pääasiallisen neuvottelun viikoittainen keskihinta oli 9214,29 yuania/tonni, kuukausittainen +1,74 %; East China Negotiation toimitti spot-pörssin hinnaksi 9700–9900 yuania/tonni, pääasiallisen neuvottelun viikoittainen keskihinta oli 9471,43 yuania/tonni, kuukausittainen +1,92 %. Propyleenioksidin tarjonnan toiminta laski hieman syklin aikana: Zhenhain vaihe 2:n toiminta oli hieman alhaisempaa, Yidan ja Qixiangin toiminta pysähtyi, Shell laski 80 %, Zhenhain vaihe 2 lisäsi negatiivista kuormitusta, Binhua, Huatai ja Sanyue laskivat negatiivista kuormitusta lyhytaikaisesti, Daze toimi alhaisella negatiivisella kuormituksella, Tianjin Petrochemical pysyi vakaana 60 %, Satellite-petrokemian testi: kapasiteetin käyttöaste syklin aikana 72,41 %; Kustannusten näkökulmasta propeenin ja nestemäisen kloorin kapea viimeistely jatkoi nousuaan ja elpymistä, kustannusten kattaminen ja syklopropeenin voitto- ja tappioreuna. Kysynnän palaute festivaalin päättymisen jälkeen ei ole odotetun kaltainen, osittain varhaisen varaston sulatuksen, osittain korkeiden hintojen varovaisen odottamisen vuoksi.

Tulevaisuuden markkinaennuste

Ensi viikolla yritysten päätuotantoalueiden kasvavan varastopaineen ja tärkeimpien jalostusketjujen ostohintojen jatkuvan laskun vuoksi kotimaisen nestemäisen alkalin markkinahinnalla on vielä jonkin verran laskuvaraa. Jalostusketjujen kysyntä päämyyntialueella elpyy edelleen hitaasti, mikä tukee markkinahintaa vain rajoitetusti. Ensi viikolla kotimaisen lipeäoksidin markkinahinnan odotetaan edelleen laskevan, jalostusketjujen kysyntä on heikkoa, kauppiaat ovat vähemmän aktiivisia markkinoille tulossa, ja markkinoiden todellinen kauppahinta on huomattavasti alhaisempi kuin valmistajan tarjous. Alumiinioksidin pääasiallisen jalostusketjun kysyntää ei voida vapauttaa, vaan se on riippuvainen ei-alumiinisesta jalostusketjusta, ja kauppiaiden toimintamarkkinoilla on vaikeaa parantaa tilannetta. Markkinahinnan odotetaan ensi viikolla pääasiassa laskevan. Nestemäisen kloorin osalta nestemäisen kloorin hinnan jatkuva nousu Pohjois-Kiinassa johtaa joidenkin jalostusketjujen tavaroiden vastaanottamien tuotteiden keskeyttämiseen. Paikallisen nestemäisen kloorin hinta saattaa kääntyä laskuun ensi viikon alussa, ja markkinoille tulee jälleen tukia. Kun alavirran teollisuus vähitellen elpyy, nestemäisen kloorin markkinat Pohjois-Kiinassa ensin laskevat ja sitten nousevat ensi viikolla, mikä vaikuttaa tiettyyn vaikutusta ympäröivien alueiden markkinoihin, kun taas maan muissa osissa markkinat ovat suhteellisen vakaat.

Julkaisun aika: 15. helmikuuta 2023