Tällä hetkellä bisfenoli A:n raaka-aineen hinnan lasku hidastuu, epikloorihydriinin odotetaan vaihtelevan heikosti, kustannustuen odotetaan olevan heikkoa ja lyhyen aikavälin hyvät uutiset epoksihartsimarkkinoilla ovat vaikeita, ostajilla on laskusuhdanne tulevaisuuden markkinoita kohtaan.

Yleiskatsaus kotimaisiin epoksihartsimarkkinoihin

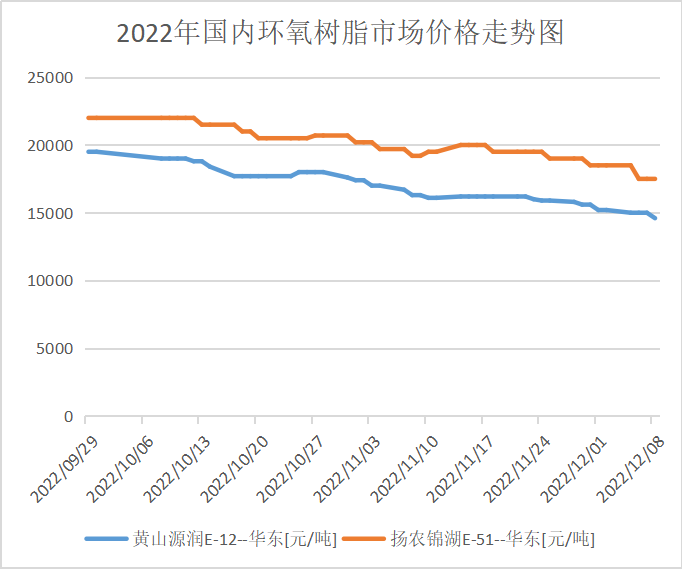

Epoksihartsimarkkinoiden painopiste on tällä viikolla laskenut. Viikon aikana raaka-aineen bisfenoli A:n lasku jatkui, ja toisen raaka-aineen, epoksipropaanin, hinta oli umpikujassa, ja kustannustuki oli keskinkertainen. Tällä viikolla epoksihartsien uudet tilaukset eivät olleet tasaisia, ja joitakin epoksihartsitehtaita jouduttiin sopeuttamaan. Alan yleinen rakentaminen laski viime viikkoon verrattuna. Epoksihartsimarkkinoiden hyviä uutisia on vaikea löytää, teollisuus ei ole luottavainen markkinanäkymiin, tuotantoyritykset ovat pehmenneet, uudella listalla on tilaa keskustelulle, alavirran valikoima on täydennettävä, ja kaasun parantaminen kentällä on vaikeaa.

Tämän torstain kaupan päätyttyä Itä-Kiinan nestemäisen epoksihartsin E-51 valtavirran referenssineuvottelut olivat 15 200–15 900 RMB/tonni suurten tynnyrien hyväksymishinnalla, keskimääräisen viikkohinnan ollessa 15 770 RMB/tonni, mikä on 3,43 % enemmän kuin edellisenä viikkona. E-12 valtavirran referenssineuvottelut olivat 14 000–14 300 RMB/tonni hyväksymishinnalla, keskimääräisen viikkohinnan ollessa 14 400 RMB/tonni, mikä on 4,13 % enemmän kuin viime viikon keskihinta.

Epoksihartsin markkinahinta kullakin alueella

Itä-Kiina: Itä-Kiinan epoksihartsimarkkinat ovat hiljaiset, raaka-aineiden hinta vetää alan mentaliteettia, tarjonnasta on kannattavampaa puhua, loppupään ostojen innostus ei ole korkea, markkinoille on vähän uusia yksittäisiä toimituksia, ja valtavirran neuvotteluissa viitataan väliaikaisesti 15 300–15 900 RMB/tonni ALV-hyväksyntätoimitukseen.

Etelä-Kiina: Etelä-Kiinan epoksihartsimarkkinoilla on laskusuhdanne, ja kustannustuki on heikko. Valmistajan tarjouksella on paljon katetta, ja loppupään odotushenki on hallitseva. Markkinoiden kaupankäyntiilmapiiri on heikko. Valtavirran neuvotteluissa viitataan väliaikaisesti 15 500–16 100 RMB:n hintaan tonnilta arvonlisäveroa.

Epoksihartsiteollisuuden ketjumarkkinat

Tarjonnan ja kysynnän markkina-analyysi

Bisfenoli A:n analyysi: Tällä viikolla bisfenoli A:ta käyttävien kotimaisten laitteiden käyttöaste oli 68,43 %, mikä on 2,9 prosenttiyksikköä enemmän kuin viime viikolla (25.11.–12.1.). Nanya Plastic toimi tällä viikolla vakaasti materiaalien julkaisun jälkeen 5. joulukuuta. Shanghai Petrochemical Mitsui ylläpiti toimintaansa 7. joulukuuta. Muiden laitteiden kuormitus ei vaihdellut merkittävästi. Suojausten aikana bisfenoli A:n kotimaisen kapasiteetin käyttöaste nousi (Huomautus: Luxi Chemical Industryn tilastot sisältyvät).

Epikloorihydriinianalyysi: Kotimaisen epoksioksiditeollisuuden kapasiteetin käyttöaste on 53,89 %, laskua 0,35 %. Viikolla Jiangsu Grand Factoryn 100 000 tonnia/vuosi glyseriinimenetelmällä toimiva laite käynnistettiin uudelleen 8. joulukuuta; Jiangsu Haixingin 130 000 tonnia/vuosi akryylioniittinen laite oli epävakaa; Shandong Sanyanin 60 000 tonnia/vuosi akryylioniinimenetelmällä toimiva laite käynnistettiin uudelleen 4. joulukuuta, käyttö alhaisella kuormituksella; Dongyingin 30 000 tonnia/vuosi propeenimenetelmällä toimiva laite käynnistettiin uudelleen 28. marraskuuta, mutta tämä viikko oli epävakaa; Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao ja Zhuotai olivat kaikki pysäköityinä. Lisäksi Binhua Groupin 9. joulukuuta suunnitteleman 75 000 tonnia/vuosi glyseriinimenetelmän odotetaan käynnistyvän uudelleen 20. joulukuuta; muut laitteet ovat suhteellisen vakaat.

Tulevaisuuden markkinaennuste

Epoksihartsin kustannustuki on heikko, kysynnän seuranta loppupäässä on rajallista, varovaisempi on odottaa ja katsoa, ja todellinen yksittäistoimitus on edelleen riittämätön. Epoksihartsin heikkojen markkinoiden odotetaan olevan erittäin todennäköisesti shokissa ensi viikolla. Nestemäisen epoksihartsin valtavirran neuvotteluhinta on 14 300–15 000 yuania/tonni vedenpuhdistustoimituksissa ja kiinteän epoksihartsin valtavirran neuvotteluhinta on 13 900–14 300 yuania/tonni käteistoimituksissa. Meidän on edelleen kiinnitettävä huomiota ylävirran raaka-aineiden trendeihin ja loppupään seurantaan.

Julkaisun aika: 15.12.2022