Etelä-Kiinan indeksi on alhaisempi, ja luokitteluindeksi on pääosin laskenut.

Kotimaisten kemikaalien markkinat laskivat viime viikolla. 20 eri lajikkeen laajan transaktioseurannan perusteella 3 tuotteen hinta on noussut, 11 tuotteen hinta on laskenut ja 6 tuotteen hinta on pysynyt ennallaan.

Kansainvälisten markkinoiden näkökulmasta kansainväliset raakaöljymarkkinat vaihtelivat viime viikolla. Viikon aikana OPEC+ vähensi tuotantoasemiaan voimakkaasti, ja tarjonnan heikkeneminen kiristi markkinoita; Fedin koronnosto tai -hidastus helpotti talouden taantumaan liittyviä huolia ja öljyn kansainvälisten hintojen nousua. Joulukuun 2. päivänä WTI-raakaöljyn pääsopimuksen futuurihinta Yhdysvalloissa oli 79,98 dollaria tynnyriltä, mikä oli 3,7 dollaria tynnyriltä edellisestä viikosta. Brent-raakaöljyn futuurihintaa on oikaistu, ja pääsopimuksen selvityshinta on 85,57 dollaria tynnyriltä, mikä on 1,94 dollaria tynnyriltä noussut edelliseen viikkoon verrattuna.

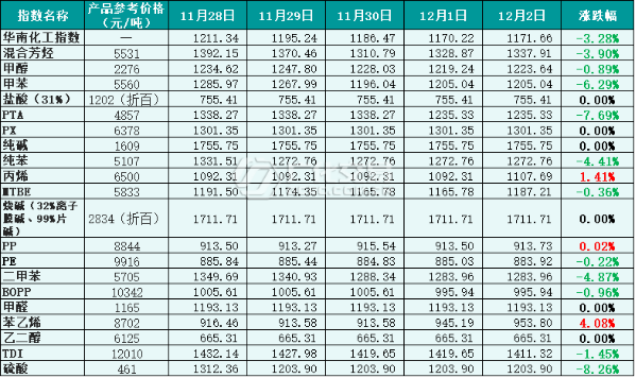

Kotimarkkinoiden näkökulmasta raakaöljymarkkinat olivat viime viikolla hallitsevat. Kotimaisen talouden yleinen taloudellinen toiminta hidastui, perinteinen sesongin ulkopuolinen vaikutus peittyi, kysyntä oli rajallista ja kemikaalimarkkinoiden kehitys oli heikkoa. Laajasti saatavilla olevien kemianteollisuuden kauppojen seurantatietojen mukaan Etelä-Kiinan kemiantuotteiden hintaindeksi oli viime viikolla alhaisempi, ja Etelä-Kiinan kemiantuotteiden hintaindeksi (jäljempänä "Etelä-Kiinan kemikaali-indeksi") oli viikon aikana 1171,66 pistettä, mikä on 48,64 pistettä vähemmän kuin edellisenä viikkona eli 3,99 %. 20 luokitteluindeksin joukossa akryylin, PP:n ja styreenin kolme indeksiä nousivat, aromaattisten yhdisteiden kanssa sekoitetut yhdisteet, tolueeni, metanoli, PTA, puhdas bentseeni, MTBE, BOPP, PE, diopriini, TDI ja rikkihappo laskivat, ja muut indeksit pysyivät vakaina.

Kuva 1: Etelä-Kiinan kemikaali-indeksin viime viikon viitetiedot (perustieto: 1000), viitehinta on kauppiaiden noteeraama

Osa luokitteluindeksin markkinatrendistä

1. Metanoli

Viime viikolla metanolimarkkinat olivat heikot. Viikon aikana esipysäytystöiden asennus ja huolto jatkuivat, ja tarjonta kasvoi; perinteistä alavirran kysyntää oli vaikea lisätä sesongin ulkopuolisen sesongin ja epidemian vuoksi. Tarjonnan vähenemisen myötä yleinen markkinatilanne heikkeni edelleen.

Joulukuun 2. päivän iltapäivällä metanolin hintaindeksi Etelä-Kiinassa sulkeutui 1 223,64 pisteeseen, mikä on 32,95 pistettä vähemmän kuin edellisenä viikkona eli 2,62 %.

2. Kaustinen sooda

Viime viikolla kotimaiset nestemäisten alkalien markkinat supistuivat. Tällä hetkellä yhtiön varastopaine ei ole suuri ja toimitustilanne on hyväksyttävä. Nestemäisen kloorin hinnat ovat jatkaneet laskuaan. Kustannustuen tuella markkinahintaa on nostettu.

Kotimaisten sirualkalimarkkinoiden toiminta vakiintui viime viikolla. Markkinoiden ilmapiiri on pysynyt alkuvaiheessa, yhtiön vakaa hintamentaliteetti on vahva ja pianoalkalimarkkinoiden yleinen vakaus on säilynyt.

Etelä-Kiinan soodapaahtamon hintaindeksi sulkeutui 2. joulukuuta 1711,71 pisteessä, mikä on 11,29 pistettä eli 0,66 prosentin nousua edellisestä viikosta.

3.Etyleeniglykoli

Kotimaiset etyleeniglykolimarkkinat jatkoivat järkkymistään viime viikolla. Etyleeniglykoliyksikkö on viime aikoina ollut päällä ja pois päältä, eikä alkuvaiheen muutos ole juurikaan muuttunut, mutta tarjontapuolen paine on edelleen olemassa. Jatkovirran kysyntä ei ole merkittävästi parantunut, joten kotimaiset etyleeniglykolimarkkinat ovat pysyneet alhaisina.

Etelä-Kiinan diolin hintaindeksi sulkeutui 2. joulukuuta 665,31 pisteessä, mikä on 8,16 pistettä eli 1,21 % vähemmän kuin edellisenä viikkona.

4.Styreeni

Kotimaisen styreenin markkinat nousivat viime viikolla. Viikon aikana tehdaslaitteiden käyttöastetta laskettiin tarjonnan kaventumiseksi; kysyntä alavirran puolella oli vahvaa ja markkinoita tuettiin hyvin. Kokonaiskysyntä ja tarjonta olivat tiukassa tasapainossa, ja markkinahinta nousi.

Etelä-Kiinan styreenin hintaindeksi sulkeutui 2. joulukuuta 953,80 pisteessä, mikä on 22,98 pistettä eli 2,47 % enemmän kuin edellisenä viikkona.

Tulevaisuuden markkina-analyysi

Öljyn hinnan odotetaan pysyvän epävakaana, sillä pelot taantumasta ja huolet kysyntänäkymistä hallitsevat edelleen markkinoita, eikä OPEC+ -tuotannon leikkauksissa ole edistytty. Kotimaisesta näkökulmasta kotimaista taloutta on vaikea parantaa lyhyellä aikavälillä, ja terminaalikysynnän elpyminen on hidasta. Kotimaisten kemikaalimarkkinoiden odotetaan olevan heikot lähitulevaisuudessa.

1. Metanoli

Myöhäisellä talvella maakaasun toimitus on tärkein toimitusmuoto, ja joillakin metanolilaitteilla on negatiivinen tai työ on keskeytynyt. Nykyisen valmistajan varastot ovat kuitenkin korkeat, ja markkinoiden tarjonnan odotetaan olevan löyhää. Jatkovirran kysynnän laskua on vaikea muuttaa. Metanolimarkkinoiden odotetaan olevan pääosin heikkoja.

2. Kaustinen sooda

Nestemäisen lipeän osalta pääyhtiön varastopaine ei nykyisessä markkinatilanteessa ole suuri, mutta epidemian toistuvan vaikutuksen vuoksi joidenkin alueiden kuljetus on edelleen rajoitettua, eikä terminaalikysynnän tuki ole vahvaa. Nestemäisen alkalin markkinoiden odotetaan vakautuvan tai vakautuvan lähitulevaisuudessa.

Kaustisen soodan osalta yrityksen nykyinen varasto on alhainen, mutta loppupään kysyntä on edelleen keskinkertainen, markkinahintaa on vaikea nostaa ja yrityksen vakaa hintamentaliteetti on ilmeinen. Hilamarkkinoiden odotetaan vakaantuvan lähitulevaisuudessa.

3.Etyleeniglykoli

Etyleeniglykolimarkkinoiden kysyntä ei ole tällä hetkellä parantunut, varastot ovat kasvaneet ja markkinoiden mieliala on tyhjä. Kotimaisten etyleeniglykolimarkkinoiden odotetaan pysyvän alhaisina lähitulevaisuudessa.

4.Styreeni

Vaikka nykyinen kysyntä on kasvanut, lyhyen aikavälin markkinat ovat varovaisia, kysyntä joko kasvaa tai supistuu, ja markkinoiden elpyminen on vaimeaa. Jos muita hyviä uutisia ei tule, styreenin hinnan odotetaan nousevan ja laskevan lyhyellä aikavälillä.

Julkaisun aika: 13.12.2022